碳中和目标下电解水制氢关键技术及价格平准化分析

- 分类:行业资讯

- 发布时间:2022-06-13

- 访问量:0

碳中和目标下电解水制氢关键技术及价格平准化分析

- 分类:行业资讯

- 作者:

- 来源:

- 发布时间:2022-06-13

- 访问量:0

自2017年日本提出构建“氢社会”,发布国家氢能战略路线图以来,氢能逐渐成为国际议程的新焦点。根据中国氢能联盟大数据平台统计,截至2020年底,占全球GDP52%的27个国家中,16个已制定全面的国家氢能战略,还有11个国家正在制定国家氢能战略。各国将氢能视为深度脱碳及实现清洁能源转型的重要途径,着力部署大规模电解水制氢产业与技术开发,扩大以可再生氢为代表的清洁氢在工业、交通、发电与建筑等领域的应用,推动经济绿色发展。

我国于2020年12月率先发布《低碳氢、清洁氢与可再生氢标准与评价》。2020年,欧洲提出300亿欧元的2×40GW绿氢行动计划,在欧洲和北非开展大规模可再生能源电解水制氢示范。澳大利亚计划2050年绿氢产能达到3000万t/年。仅2020年,我国公布规划的可再生能源制氢项目就达28个。据此测算,到2030年,全球电解水制氢装备的市场规模超过3000亿元,绿氢市场贸易规模超过1万亿元。

根据国际能源署(IEA)的统计,当前全球氢气需求量约11500万t,几乎全部来自于化石能源。可再生能源电解水制氢方式生产的低碳清洁氢占比尚不足1%。从技术路线来看,电解水是一种绿色环保、生产灵活的制氢技术,其产品纯度高,技术相对成熟,并且可利用光伏发电、风电等可再生能源实现氢气的大规模制备,是实现我国碳中和目标的重要技术之一。

图1 三种电解水制氢技术及缩写

从发展历程来看,碱性水电解在20世纪前后开始实现碱性水电解制氢技术的工业化应用,在经历了单极性到双极性、小型到大型、常压型到加压型、手动控制到全自动控制的发展历程后,碱性水电解制氢技术已逐步进入成熟的工业化应用阶段。

20世纪70年代起,质子交换膜水电解制氢技术开始获得发展,并以其制氢效率高、设备集成化程度高及环境友好等特点成为水电解技术的研究重点,逐步实现从小型化到兆瓦级的发展。

目前,PEME制氢技术的瓶颈在于设备成本较高、寿命较低,且实际的电解效率还远低于理论效率(其制氢效率潜力有望超出AE制氢技术),因此欧美发达国家正重点开展技术攻关以突破技术瓶颈,实现PEME制氢技术的更大发展。SOE制氢技术采用水蒸气电解,高温环境下工作,理论能效最高,但该技术尚处于实验室研发阶段。

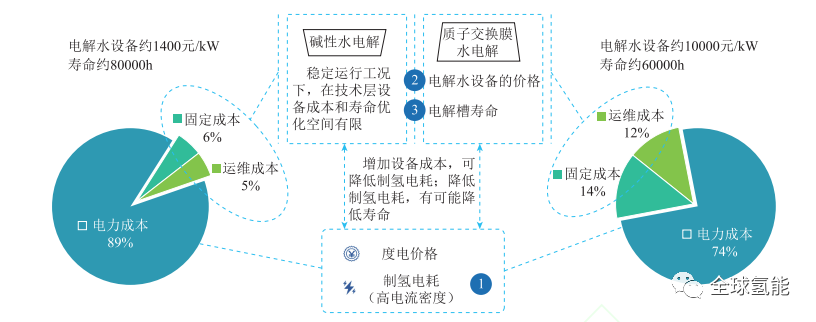

目前,美国、欧洲和日韩均将电解水制氢技术视为未来的主流发展方向,聚焦AE制氢技术规模化和PEME制氢技术产业化,重点围绕“电解效率”、“耐久性”和“设备成本”三个关键降本性能指标推进整体技术研发,电解水制氢成本结构与关键技术分析如图2所示。

图2 电解水制氢成本结构与关键技术分析

1、美国

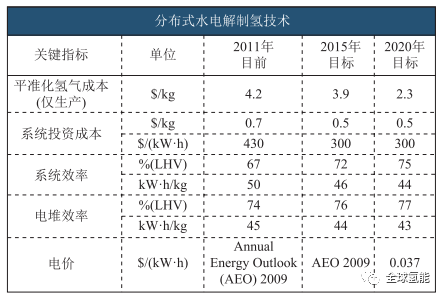

美国在2011年就制定了电解水制氢技术路线图,如图3所示,以2.3美元/kg制氢成本为目标,设定了系统电解效率≥75%,电解槽电解效率≥77%,系统投资成本0.5$/kg的发展目标。

图3 美国电解水制氢技术关键指标目标

在技术路线上,以PEME技术攻关为主,AE和SOE等多种电解水技术并行发展。在技术开发上,PEME制氢技术具体则侧重质子交换膜、贵金属催化剂等关键核心材料研究,以获得更高的电解效率与寿命;同时,开展低担载量纳米贵金属催化剂、非贵金属催化剂等的研究开发,AE制氢技术,重点推进高温碱性电解水装置的开发,推进高效率研究。

2、欧洲

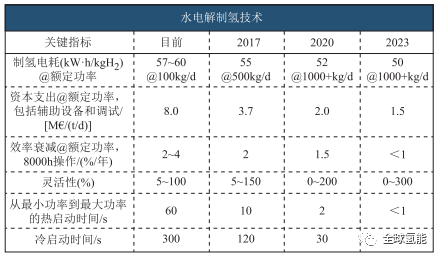

欧洲在2013年制定了电解水制氢技术路线,同样以PEME技术为主、多种电解技术协同发展,技术关键指标目标如图4所示。

图4 欧盟电解水制氢技术关键指标目标

其中,2023年的技术目标为:电解能耗≤50(kW∙h)/kgH2@1000kg/d、电解槽效率年衰减量小于1%(额定功率下年操作时间8000h)、设备投资成本小于1.5M€/(t/d)。PEME技术方面,欧洲一方面通过催化剂和电解质膜等关键基础材料的研究与开发,提高电解效率,聚焦MW级系统设计,降低设备投资成本;另一方面则建立PEME技术的性能评价与劣化评价体系,科学开展技术的系统经济效能评价。AE制氢方面,欧洲进行了高温与高压兼容性碱性电解水装置的开发,并通过优化外围设备和操作条件,进一步提高制氢效率。

3、日本

日本在2014~2018年通过氢气利用等先驱研发项目和氢社会构建技术研发项目,着力推动碱性电解水装置开发,尤其是2000N·m3/h大规模电解槽技术。

图5 日本电解水制氢技术关键指标目标

2019年,日本通过对标美国与欧洲电解水技术开发路线,制定了AE与PEME水电解技术10年技术攻关目标,注重电堆反应机理和耐久性评价方法与标准化研究,并根据可再生能源发电量预测、电力供需调整、氢气需求等各种信息,进行系统层级优化,提高电流密度、效率和耐久性,相关技术关键指标目标如图5所示。

总的来说,各国均对AE、PEME制氢技术同时进行技术开发。其中,AE方面,近期以优化提升制氢效率与装置规模放大为主要目标进行技术攻关。PEME方面,欧美国家持续开展技术攻关,将其视为下一代主流电解水制氢技术,通过催化剂、隔膜、集电器、膜组件等核心材料和组件的研究及应用,提高设备的电解效率和使用寿命,降低设备成本等。同时,欧洲开展了电解水制氢装备性能评价与劣化评价的研究,在电解水制氢技术发展中具有重要意义。日本在吸收美国与欧洲电解水制氢技术路线的基础上,着力聚焦AE与PEME的技术开发,制定了最全面的技术目标。

我国电解水技术发展趋势

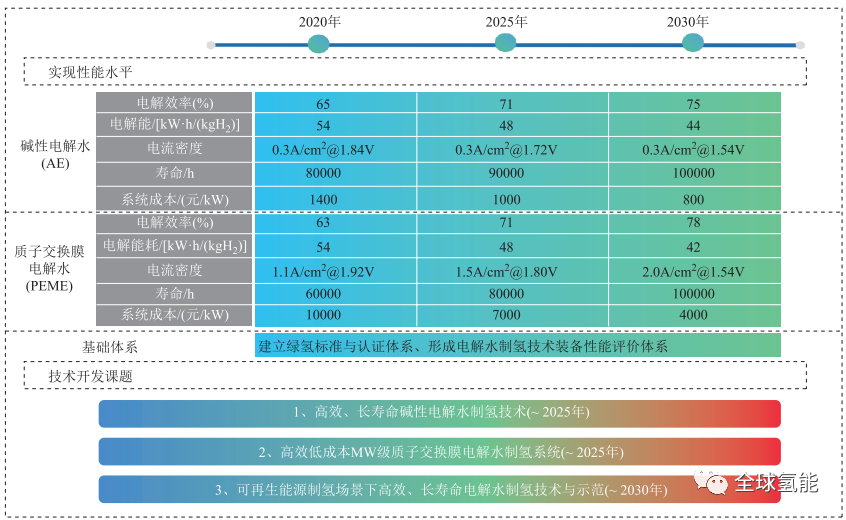

我国在电解水技术领域呈现出以AE制氢为主、PEME制氢技术为辅的工业应用状态。我国电解水制氢技术路线图如下所示。

图6 电解水制氢技术路线图

1、我国AE制氢技术

其中我国AE制氢设备量全球占有率排名第一,随着可再生能源电解水制氢有望成为未来主流制氢方式,碱性电解水制氢技术逐步向大容量(单体设备产氢量≥1000m3/h)方向发展。MW级PEME制氢设备目前正处于研发状态,有望在1~2年内投放市场。

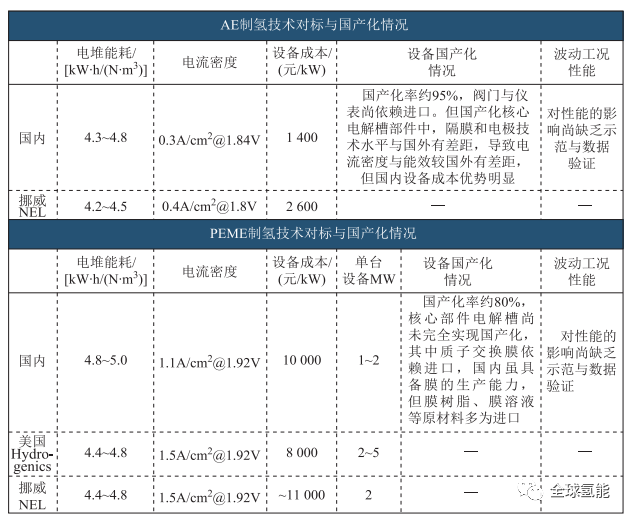

但是,我国在电解水制氢技术方面与国外先进水平仍有一定差距,具体技术对标与国产化情况如图7所示。

图7 电解水制氢技术对标与国产化情况

AE制氢技术方面,我国在制氢效率技术指标上仍有较大改进空间。

在制氢效率与电流密度方面,目前我国工业用碱性电解槽的电解电流密度约为0.3A/cm2@1.84V,欧美国家电解槽的电流密度高达0.4A/cm2@1.8V以上。我国碱性电解槽的直流电解能耗约为54kW·h/kgH2,电解效率约65%,低于国外先进碱性电解槽约70%的电解效率。主要受制于关键材料及组件方面的技术,水平相对落后。

电极方面,我国析氢电极普遍采用多孔镍电极,而国外已开始使用高性能镍基合金电极。

隔膜组件方面,我国碱性电解槽目前采用编织结构的无石棉隔膜,其厚度为(1.0±0.1)mm、离子电阻率为(1.0±0.2)Ω·cm2,国外研制的有机无机复合隔膜的厚度为(0.5±0.05)mm、离子电阻率约为0.3Ω·cm2,其性能远超我国使用的无石棉隔膜,并已在德国McPhy、挪威NEL等公司的碱性电解槽中得到应用,有效提高了电解电流密度及电解效率。

电解槽结构方面,我国碱性电解槽的极间距较大,材料电阻引起的压降较高,导致电解效率偏低。在设备寿命方面,我国与国外设备的寿命目前均可达80000h以上。

在设备成本方面,我国AE制氢设备成本优势明显,约为1400元/kW。

2、PEME制氢技术

PEME制氢技术方面,我国正在抓紧攻关,技术性能尤其是寿命尚缺乏市场验证。

在制氢效率方面,我国PEME制氢设备的电流密度约为1~1.2A/cm2@1.92V,电解效率约为63%,而美国康明斯旗下Hydrogenics公司的PEME制氢设备的电流密度已达1.5A/cm2@1.92V,电解效率约为66%。在设备寿命方面,国外PEME设备的寿命约为60000h左右,我国尚缺乏验证。

设备成本方面,国内外PEME制氢设备的成本均远高于AE制氢设备,平均设备成本约为10000元/kW。

我国PEME制氢技术整体性能与国外差距较大的主要原因在于关键基础材料性能不足,质子交换膜等材料依赖进口,系统控制(如热、气管理技术)缺乏经验。

具体来说,在基础材料方面,国产质子交换膜的稳定性、质子传导性能与美国、日本等国制备的质子交换膜存在较大差距,目前主要以进口美国杜邦质子交换膜为主。国产催化剂的寿命、均一性、分散稳定性等与国外高性能催化剂存在差距。多孔钛集电器作为电解槽的关键组件,我国的制造水平也落后于欧美发达国家,我国多孔钛板的孔隙率约为35%~45%,美国多孔钛的孔隙率高于60%。热、气管理方面,我国尚缺乏系统性研究,国外已开展电解槽余热回收利用研究、电解槽流场研究、电解槽结构的优化设计等,提高电解槽的能量利用率与耐久性。

此外,作为PEME制氢技术重点应用领域的可再生能源制氢应用项目部署也落后国外。可再生能源制氢需要着力克服输入功率波动工况下的安全、寿命、高效电解制氢技术。我国在“十一五”和“十二五”期间,在吉林和河北部署的风电制氢及风电供热项目至今仍未正式运营,美国、欧洲和日本分别通过Wind2H2、地平线2020及FH2R项目推动了一大批可再生能源制氢项目的研究和示范,在可再生能源功率控制及成本效益分析、波动对电解水装置寿命影响、风/氢系统容量优化配置方案和电氢转换技术经济分析等方面积累了丰富的经验。

低碳清洁氢气平准化价格研究

尽管越来越多的应用场景将低碳清洁氢气放在首要位置,但建设低碳清洁氢气供应链面临着基础设施匮乏等诸多障碍。其中,经济性首当其冲,尤其是电解水制氢环节的能量损失和耐久性广深受业界关注。

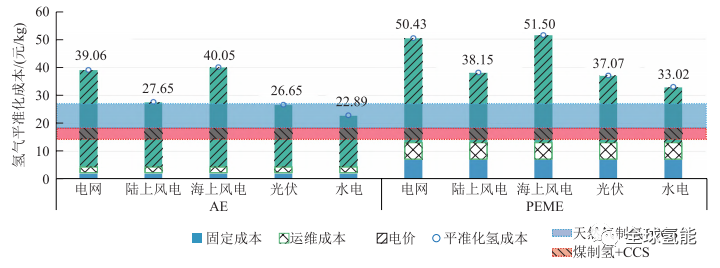

作为未来主流的制氢方式,电解水制氢成本主要取决于电解槽的投资成本、利用负荷及度电成本。其中,度电成本对电解水制氢成本的影响敏感性最高,约占总成本的70%~90%。我国目前平准化低碳清洁氢成本如图8所示。

图8 我国目前平准化低碳清洁氢成本

以2000N·m3/h碱性电解水制氢项目为例,负荷率95%条件下,当采用工业电价0.616元/(kW·h)时,制氢成本约为39.06元/kgH2。当前水电、陆上风电、海上风电、光伏的度电平准化成本分别为0.33元/(kW·h)、0.41元/(kW·h)、0.63元/(kW·h)、0.40元/(kW·h),对应的平准化氢气成本分别为22.89元/kgH2、27.65元/kgH2、40.05元/kgH2、26.65元/kgH2。而当前PEM电解水制氢设备比AE设备高出5倍以上,平准化氢气成本将增加40%左右。

技术持续进步和装机规模扩大将持续推动可再生能源发电成本下降。到2035年,光伏与风电的新增装机发电成本预计将低于0.3元/(kW·h)。到2050年新增光伏和风电发电成本将降至约0.13元/(kW·h)和0.25元/(kW·h),风能和太阳能将成为最廉价和最丰富的电力来源。可再生能源电解水制氢成本将低至11.63元/kgH2,不考虑碳税情况下,已明显低于化石能源+碳捕集与封存制氢成本。

除度电成本外,运行负荷和电解水制氢效率亦是电解水制氢关键降低成本因素。以碱性电解水制氢为例,运行负荷分别为1000h、3500h、6000h和8322h时,平准化氢气成本分别为58.53元/kgH2、42.72元/kgH2、40.08元/kgH2、39.06元/kgH2。电解水制氢电耗从当前5kW·h/(N·m3)降低至4kW·h/(N·m3)时,平准化氢气成本可降低约20%。对PEM电解水制氢技术而言,关键降本驱动因素还包括设备成本。随着未来产业规模化和技术进步,PEM电解水制氢设备有望降低50%以上,平准化氢气成本有望降低20%。

降低低碳清洁氢气平准化价格,需要从技术、商业模式创新等多方面协同发力,从而发挥其在能源转型及深度脱碳方面的作用。结合全球低碳清洁氢气标准的推进,政府和产业界可以提出促进低碳清洁氢气在交通、钢铁等领域应用的目标或激励措施,加快低碳清洁氢气市场的建立,为打造低碳清洁氢气供应体系提供可持续的市场需求。

结 论

电解水制氢技术已成为全球能源低碳化和低碳清洁氢能产业化的发展趋势,是我国实现碳中和目标的关键抓手。本文通过调研美、欧洲和日本等主要发达国家的电解水制氢技术路线,分析了我国目前关键技术指标与国产化情况,并与国外技术指标现状进行量化对标,找出了技术差距的原因,并以此制定了我国电解水制氢技术路线路线图。主要结论如下:

1)、电解水制氢技术方面,我国碱性电解水制氢技术成熟,市场份额高,核心电解槽已实现国产化,但隔膜和电极国产化零部件技术水平较国外有差距,导致电流密度与电解效率低于国外水平,但国内设备成本优势明显。质子交换膜电解水制氢技术刚刚起步,性能尤其是寿命尚缺乏市场验证,整体上落后于欧美。核心部件电解槽尚未完全实现国产化,其中质子交换膜依赖进口,国内虽具备膜的生产能力,但膜树脂、膜溶液等原材料多为进口。在可再生能源电解水制氢项目方面,缺少系统性大规模示范及电氢融合技术研究。

2)、我国近10年应着力对AE和PEME制氢技术进行攻关,力争2030年AE制氢技术电解效率达到75%、电堆电流密度达到0.3A/cm2@1.54V,设备成本降至800元/kW,寿命达到100000h;PEME制氢技术电解效率达到78%、电堆电流密度达到2.0A/cm2@1.54V,设备成本降至4000元/kW,寿命达到100000h。同时提出了三个主要技术开发课题:高效碱性水电解制氢技术,高效长寿命低成本MW级质子交换膜电解水制氢系统和P2G场景下高效、长寿命电解水制氢技术课题研究。

3)、当前可再生能源电解水氢气平准化成本在20~40元/kg,高成本制约了清洁氢的产业化。度电成本、运行负荷、制氢效率与设备成本是电解水制氢技术降本的关键因素。

电解水制氢技术的规模化需要国家引领、技术攻关、企业合作、产业协同等各方面协同推动。

来源 | 全球氢能

扫二维码用手机看

欢迎关注黎明气体集团官方微信!

集团子公司

哈尔滨黎明气体有限公司

沈阳洪生气体有限公司

廊坊黎明气体有限公司

齐齐哈尔黎明气体有限公司

长春黎明气体有限公司

大连洪生黎明气体有限公司

秦皇岛洪生黎明气体有限公司

哈尔滨氧气厂有限公司

哈尔滨黎明气体有限公司太平分公司

沈阳洪生气体有限公司铸造园分公司

齐齐哈尔齐铁气体有限公司

哈尔滨黎明气体有限公司大连分公司

鹤岗黎明气体有限公司

双鸭山黎明气体有限公司

七台河黎明气体有限公司

佳木斯市医用氧气厂有限公司

鸡西黎明气体有限公司

牡丹江黎明医用氧气有限公司

燃气事业部

氢气事业部

特种气体事业部